03-3343-3261

03-3343-3261

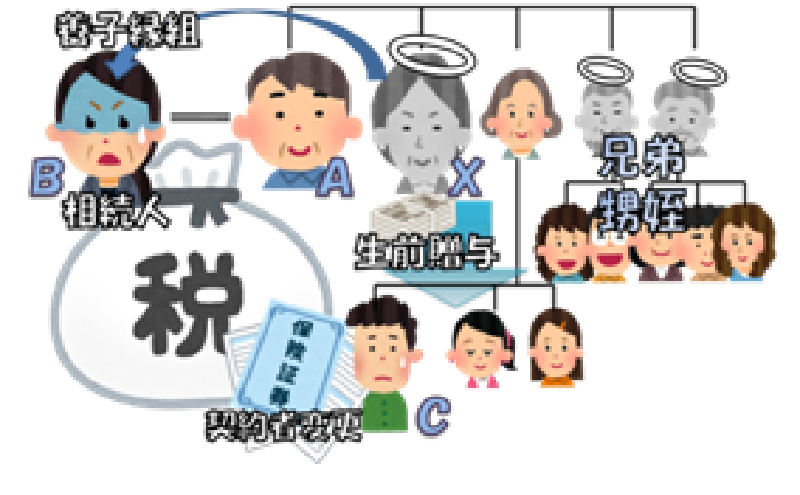

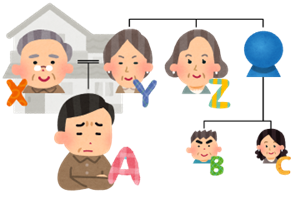

Aさん

まさか、祖父名義のままの土地が残っていたとは…。ご相談してほんとうに良かったです。

祖父母名義のままになっている土地が見つかることがあります

お父様のXさんが亡くなられたとのことで、長男のAさんからご相談がありました。

相続人は他に、弟Bさん、お母様(Xさんの配偶者)Yさんの3人。

さらに、家族関係も良好ということで、Aさんが代表でお手続きを申し込まれ、

これで、トラブルなく手続を進められると誰もが思っていました。

長期相続登記等が未了の土地が見つかるまでは…。

その後、土地について事前調査をしていた時のことでした。

なんと、Yさんが相続する予定の自宅不動産の名義の一部が、

昭和23年に亡くなられたお祖父様名義のままになっていることが判明したのです。

①長期相続登記等未了の土地と判明した場合

通常、故人名義になっている不動産を相続登記する際には、相続人を確定するために、

現時点での相続人全ての戸籍謄本を取得する必要があります。

特に、先々代やそれ以上前の世代の場合、権利関係が複雑になり、

そのため、相続人を確定することは大変な労力が必要となります。

②付記登記という特別措置

ところが、今回はそういった手間なく手続を進めることができました。

その理由は、対象となっている土地の権利部(甲区)に『長期相続登記等未了土地』の付記がなされていたためです。

これは、平成30年に施行された法律に基づいたもので、法務局の登記官が登記未了である旨等を登記に付し、

法定相続人等に登記手続きを直接促す作業によるものです。

つまり、付記登記があるということは、法務局が既に相続人を調査・確定してくれているということ。

ですから、法務局にある「法定相続人情報」を利用すれば、相続を証する戸籍謄本などの提出が不要になる、

とされています。

とはいえ、名義変更を行うには遺産分割協議が必須にはなりますが、

幸い、お祖父様の相続についての相続人は、Aさん達のほか、仲の良いZさん(Xさんの妹)だけでした。

そのため、もめ事も起きず、無事にYさんが相続することができました。

◆所有者不明土地の利用の円滑化等に関する特別措置法◆

●相続登記未了の土地に対しての取り組み

この法令に基づき、平成30年から全国の法務局において

「所有権の登記名義人の死亡後長期間(30年以上)にわたって相続登記が未了の土地について

亡くなった方の法定相続人を調査し、法定相続人情報を作成し、

土地の所在地を管轄する法務局へ備え置く作業」が進められています。

そして、この作業が完了した土地については、今回のケースのように、

その土地の登記簿に『長期間相続登記未了の旨の付記登記』がされます。

その結果、この調査で判明した法定相続人の内の任意の1名の方に対して、

相続登記の促進を目的として法務局から通知書が送付されます。

●取り組みの目的

さて、昨今、「所有者不明土地」が増加しており、大きな社会問題となっています。

それは、その背景にある、相続が生じても登記が行われない実態などを原因として、

不動産登記簿により所有者が直ちに判明しない・判明してもその所在が不明で連絡がつかない

といった問題を解決し、指摘されている「所有者不明土地」の増加・管理の放置による環境悪化、

公共事業等の用地買収や土地取引の障害となるなど、国民経済への損失を防ぐことが目的です。

●問題解決に向けて

そこで、可及的速やかに求められている「速やかに登記がなされるための仕組」、

つまり、不動産登記制度の見直しや、相続登記の申請義務化に関する法律が

令和3年に成立しました。施行は令和5年以降(相続登記申請義務化は令和6年)となっています。

【相続登記の義務化については、法務局の該当ページもご参照ください】

メールでお問合せ

メールでお問合せ