03-3343-3261

03-3343-3261

Aさん

父の相続で、土地や不動産について複雑そうで困っています。

複雑な土地の権利関係は、名義や契約状況をしっかり確認しましょう

「土地の権利関係(借地・貸宅地)が複雑そうな父の相続について、ご相談したいです。」

Aさんが、お父様Xさんの相続手続についてお困りとのことでした。

相続人は長男Aさん、長女Bさん、お母様のYさんの3人です。

そして、相続財産は不動産と預貯金で、相続税の申告が必要とわかりました。

なお、不動産はご自宅の土地・建物の他に、Bさんが住んでいる家の敷地があり、

この土地の権利関係の複雑さについて、Aさんはどうしたらいいかと悩まれていました。

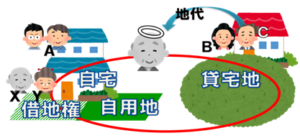

相続税の計算に当たり、他人の土地を借りて家を所有している場合は「借地権」として評価します。

さらに、「借地権」の評価は「自用地」の評価に、地域ごとに定められている「借地権割合」を乗じて算出します。

したがって、逆に土地を他人に貸して他人が家を建てている場合は「貸宅地」としての評価となり、

「自用地」の評価から「借地権」の評価を控除して求めます。

①自宅不動産

まず、不動産財産の内容を確認することになりました。

ご自宅の建物はXさん名義で、Xさん名義の土地(自用地)と他人名義の土地(借地)の上に建っています。

もちろん、地主とは賃貸借契約を結んでいます。

さらに、ご自宅にはXさんYさん夫婦のほか、長男Aさん夫婦も同居しています。

②Bさん自宅の敷地

一方、Bさんが住んでいるXさん名義の土地は少し離れたところにあり、

その土地の上に、Bさんの夫Cさんが家を建ています。

また、CさんとXさんの間には土地の賃貸借契約書が結ばれ、地代も支払われています。

よって、子(娘婿)相手でも契約を結び、地代が発生していることで「貸宅地」として評価されます。

遺産分割協議の結果、配偶者であるYさんはご高齢のため、

何も相続しないことになりました。

そして、預金はAさんとBさんが等分に、不動産についても

それぞれが受け継いでいくことでまとまりました。

つまり、自宅の土地と借地権・建物はAさんが、Bさんがお住まいの土地はBさんが

取得する、という内容です。

結果的に、Aさんが取得した土地は自用地と借地権としての評価になり、

Bさんが取得した土地は貸宅地としての評価になります。

相続により権利関係も整理でき、またAさんが想定していたよりも相続税が抑えられ、

Aさんは相続手続の結果に満足されていました。

◆参考◆ 自用地と貸宅地の評価

Aさんの場合・・・

相続税申告の際、土地については自用地と借地権としての評価となり、

借地権部分は自用地(所有権)より低く評価されます。

「借地権」の価額は、

「自用地」(他人に貸さず自分で使用している場合の宅地:更地)としての価額に

借地権割合(国税庁により地域ごとに定められた90%~30%)を乗じて求めます。

自分の土地でなくても、所有権並みの財産として評価される場合があるので

注意が必要です。

Bさんの場合・・・

ご自身が住んでいる土地の所有権を取得するにもかかわらず、

「貸宅地」として、自用地より低く評価されます。

相続した土地に他人が利用できる権利を有している場合、

つまり、他人の建物所有の為に土地を貸している場合は「貸宅地」として、

自用地としての価額に「1から借地権割合を引いた割合」を乗じます。

(例)

借地権割合が70%なら、借地権は自用地価額×0.7、

貸宅地は自用地価額×0.3となります。

※アドバイス※

なお、相続や売買の結果、借地契約の当事者が親子間や夫婦間となり、時代のやり取りを問わなくなる場合は、

借地権の贈与があったものとして取り扱われるので注意が必要です。

メールでお問合せ

メールでお問合せ