03-3343-3261

03-3343-3261

ご担当者様

お世話になりました。

今回、依頼してとても良かったと思いました(銀行さんの紹介)。

見積もわかりやすく、内容説明も丁寧で、

スケジュール的にも迅速なご対応いただき、

感謝の念に堪えません。

御礼申し上げます。

コストパフォーマンスも良いですし、

担当相談員の方のお人柄も含め、信頼できます。

また機会があればお願いしたいと思いました。

ありがとうございました。

相続手続

東京都 Mさん

「お願いして良かった」

と思いました。

ご丁寧な対応に感謝しております。お世話様でした。

友人たちにも紹介しております。

お手数をおかけしました。

ありがとうございました。

事例 128相続する土地が思いもよらない場所に…

Aさん

父から相続するのは自宅不動産と周辺道路だけのはずですが、原野商法による地方土地の存在の可能性を聞き、心配になっています。

相続する土地が自宅不動産分だけとは限りません

お父様のXさんのご相続の相談でみえたAさん。

先祖代々東京の下町で暮らしてきたため、

それならば、相続する土地は自宅不動産とその周辺道路だけのはず、と、

まず、Aさんはご自分で相続手続きをしようと試みたそうです。

ところが、都内のご自宅不動産の評価が高く、

それゆえ、税務申告や不動産の名義変更が必要な可能性もでてきたようで、

とても手に負えないと、当センターにいらしたとのこと。

ちなみに、相続人は奥様のBさんとAさんを含む3名のお子様、計4名です。

実際に、最初のご面談で持参された財産一覧には、

不動産についてはご自宅とその周辺道路(私道)の土地だけということで、

また、固定資産税の通知書も、都税事務所発行の通知書のみでした。

原野商法で手にした土地がある可能性

実は、最初の面談でAさんにお伝えしたことがありました。

それは、地方に土地を所有している可能性についてです。

というのも、いわゆる原野商法によって地方の土地を所有している方が、

Xさんと同世代の方に散見されるからでした。

相続財産の確定は慎重に

すると、当初は可能性を否定していたAさんから、

「北海道と沖縄県の土地の権利証が倉庫の中から見つかった」と連絡がありました。

もし、相続する土地が遠方にあったら…と気になったAさんは、

もう一度、お母様と不動産の書類を家中探されたようでした。

相続人及び相続財産の調査を行い、着々と財産の総額が確定しつつあるタイミングでした。

はたして、当該の土地について登記簿謄本を取得して確認をしたところ、

結果として、いずれの土地も間違いなくXさん名義のものと判明しました。

さらに、地目は原野で固定資産税評価額が低く、固定資産税がかからないため、

通知が送付されず、全く気づかれなかったことが推測されました。

相続する土地が、まさか、北海道や沖縄県の土地があると思ってもみなかったAさん。

ともあれ、評価価値及び将来の有用性の低さを鑑み、できれば手放したいとのご希望を持たれました。

しかし、売却や贈与をするには、相続人に名義を変更そしなくてはけませんので、

まず、他の財産と共に遺産分割協議を行い、地方の土地はいったんAさん名義に変更することになりました。

それにより、土地の処分についてはもう少し時間がかかりますが、相続税の申告には何とか間に合いました。

◆参考◆

相続する土地があることに気付くためのヒント

●固定資産税とは

不動産を所有している場合にかかる税金に「固定資産税」があります。

1月1日現在の土地・家屋及び償却資産の所有者に対し、

その固定資産の価格をもとに算定される税額を所在する市町村が課税する税金です。

そして、地価の変動に応じた適正な価格に合わせる為、3年に1度の基準年度に見直しが行われています。

●課税されない場合の条件

本来は毎年、不動産所有者にこの固定資産税の納税通知書が送付されますが、

今回のケースのように、不動産の価格が低いと通知書が送付されない場合があります。

それは、同一の市町村内で同一の者が所有している土地の合計額又は家屋の合計額が、

土地については30万円、家屋については20万円に満たない場合、固定資産税が課税されないためです。

そのため、今回のケースのように、山林や原野に土地を所有していたとしても固定資産税が課税されずに、

通知書が届かず、所有の事実を気付くことができない場合があるのです。

相続した土地を手放したいとき…「相続土地国庫帰属制度」

(政府広報オンラインコラムはこちらから)

東京都 Hさん

ご担当者様

この度は、手続きが無事に完了しましたので、

感謝申し上げます。

予想していなかった負債相続に動揺し、

さらに、母が高齢なため、忙しない手続きになったこと

申し訳なく思っております。

また、次もよろしくお願いいたします。

東京都 Eさん

15年前に父、今年は母の相続手続をご支援いただきました。

父の場合と同様、今回も、適格かつ迅速に諸手続きをしていただきました。

とても、感謝しております。

ありがとうございました。

事例 127遺言は公正証書での作成が安心安全

Xさん

自分には子供がいないので、万が一のことがあった時のために遺言を作成したいと思っています。どうしたらいいでしょうか?

遺言は公正証書で作ることをお勧めします

Xさんがセンターを訪ねて来られました。

かなりのご高齢でしたが、とてもしっかりされていました。

お話をうかがうと、遺言書を作りたいとのこと。

というのも、既に亡くなられた奥様との間には子供がなく、

そのため、自分に万が一のことがあった時に備えておきたいそうです。

遺言は公正証書で作成することが最も望ましいとされています。

そこで、行政書士をご紹介することとなりました。

推定相続人の把握

さて、遺言書を作成するにあたり、相続人となられる方の調査から始めました。

推定相続人は、Xさんの兄弟と、既に亡くなられた兄弟の子供(甥姪)で、

その数、実に10名に上りました。

このことから、相続時には遺産分割協議が難航することが予想されます。

実は、Xさんもその事実を認識されていたそうです。

そして、日ごろから身の回りの世話をしていたAさん(相続人の一人)に

すべての財産を残したいというお考えでした。

遺言は公正証書で作成

また、Xさんのご希望はAさんもご存じだったようです。

それもあって、公正証書遺言作成の手続きはスムーズに進みました。

無事に遺言を作成でき、Xさんは安心されたご様子でお帰りになられました。

Aさんから連絡があったのはその翌日でした。

「今朝、Xさんが亡くなりました。」

あまりに突然で、その言葉の意味を理解できませんでした。

つい昨日まで、あんなにお元気だったのに…。

むしろ、Xさんは常に自分が亡くなった後のことを考えて

ずっと不安やストレスを感じていたそうです。

しかし、ようやく遺言書を作成してホッとされたのではないかということでした。

そういえば、思い返せば、昨日の帰り道のXさんの表情は、

ご相談にいらした当初に比べて柔らかかったように思えました。

遺言作成の次の日にXさんが亡くなられたことは残念でしたが、

公正証書遺言があることにより、相続手続は実にすんなりと進めることができました。

そして、Aさんに全財産を相続させたいというXさんの遺志は、

相続人の間で揉めごとを生じさせることなく実現することができたのです。

「遺言は公正証書で」とアドバイスし、お手伝いできてよかったケースでした。

◆参考◆

遺言を残すなら安心安全な公正証書で

●遺言書をお勧めする理由

亡くなった方に子や孫がおらず、ご両親(直系尊属)も既に亡くなっていると、、

その兄弟姉妹が相続人となりますが、その兄弟姉妹も既に亡くなっているとなると

今度は、その子(甥姪)が相続人となります。

そのような場合、今回のケースのように当事者が多くなり、

相続手続が煩雑なものとなることはもちろん、相続人同士が疎遠であることが多く

結果、相続人間で話し合う遺産分割協議が難航することも想定されます。

こうした”争う”相続のリスクを開けるために、遺言書作成が望まれます。

●亡くなった方の遺志が反映される

また、遺言書の作成をお勧めする理由は遺志を反映できることです。

もし、特定物を譲り受ける者を指定したい場合(事業は長男に継がせたい等)や

法定相続人以外に財産を渡したい場合(孫に遺贈したい、公益団体に寄付したい等)にも

遺言書は威力を発揮します。

特に、遺産分割協議では法定相続人以外に財産を渡すことは出来ないので、

そうした想いがある場合こそ、遺言書を書いておく必要があります。

【公正証書遺言についてのメリットは 日本公証人連合会 のホームページもご参照ください】

相続にまつわる『最近の気になる法制度・新制度』セミナー開催!

◆相続登記義務化

◆相続土地国庫帰属制度

◆相続税のあれこれ

◆戸籍の広域交付

などなど、最近になって新設・変更となった”相続にまつわる制度”について、

相続手続のプロが、わかりやすく解説いたします!!

日程:9月28日(土) 10:00~

会場:BIZ新宿(区立産業会館)2階 研修室A

*参加費無料・参加者全員に『遺言のススメ』をプレゼント*

< 定員20名(先着順)となります。詳細・お申し込み方法は下記をご覧ください >

↓↓↓↓

お申し込みはお電話またはFAXで承ります。

FAX専用用紙のダウンロードは【 こちら 】

ご友人やご家族とお誘いあわせのうえ、お気軽にご参加ください!

スタッフ一同、皆様のご参加を心よりお待ち申し上げます。

会場詳細

東京都 Mさん

この度は、T様はじめご関係者の皆様、

大変お世話になり、ありがとうございました。

思いの外、長期となりましたが、

ひとまず終了し、安堵しております。

適切なアドバイス、ご手配、金融機関への交渉など、

多々ご尽力をいただき、感謝しております。

引き続き、どうぞよろしくお願いいたします。

これから暑さも本番ですので、くれぐれもご自愛くださいませ。

こういうサポートセンターがあり、

本当に心強く、ありがたみを感じております。

東京都 Tさん

心より感謝申し上げます。

代表のI様には情をもって対応いただきました。

本当にありがとうございます。

今後ともよろしくお願い申し上げます。

相続に困窮する知人が生じた際は、

貴社を紹介させていただく所存です。

心より感謝申し上げます。

事例 126相続対策としての養子縁組

Aさん

姉の相続でご相談したいです。

きょうだいが多く、相続手続が大変になることを懸念して、自分の妻が養子になっています。

相続対策として養子縁組しても、注意が必要です

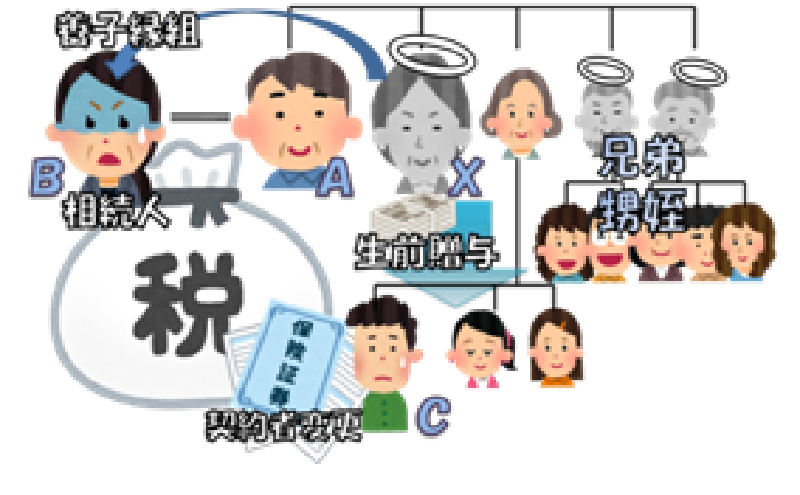

お姉様のXさんを亡くされたAさんよりご相談をいただきました。

Xさん夫婦にお子様はなく、ご主人に先立たれた後、

ご自身のきょうだいが多いことで、相続が複雑化することを懸念し、

相続対策について、Aさんと相談して、

結果、Aさんの妻Bさんと養子縁組をされました。

かくして、Xさんの相続人はBさん一人となりました。

金融資産の生前贈与

さて、Xさんの相続財産は金融資産が主でした。

そのことから、亡くなる2年前と1年前に甥のCさんたちへ、3人に100万ずつ贈与していました。

Aさんによると、Xさんが相続税対策の一環で、贈与税の申告義務が生じない範囲で行ったということでした。

また、Xさんはご自身が掛けていた生命保険契約をCさんに贈与するつもりでした。

契約者をCさんに変更しており、被保険者はXさん、契約者・受取人がCさんで、

Xさんの死後、Cさんが死亡保険金を受け取っています。

相続対策として贈与したつもりでも

相続税は、相続財産が基礎控除の額を超える場合に申告する必要がありますが、

Xさんの場合、相続人がBさん1人しかいないので、相続税の基礎控除は低くなります。

つまり、相続税の負担を軽減する為の対策として、

生前贈与することで相続財産を減らそうとしていたようです。

しかしながら、結論としてその対策は失敗となりました。

なぜなら、生命保険に関して、契約者をCさんに変更しても、

保険料負担者がXさんであることには変わりがなく、贈与とはならないからです。

Cさんは死亡により死亡保険金を受け取っているので、相続税の納税義務が生じます。

しかも、Cさんは法定相続人ではないので、生命保険の非課税枠の適用もありません。

また、そのCさんが3年以内に受け取った贈与財産(2年間で200万円)については、

なんと、相続財産に計上されてしまいます。

さらに、Cさんの場合は相続税が2割加算となります。

相続税対策として講じた策が、却って裏目に出てしまい、

Cさんまで相続税を支払うこととなってしまったのでした。

◆参考◆

●保険金受取の注意点

生命保険契約において、契約者を変更した場合、

それまで払ってきた保険料相当額を贈与したように見えますが、

その時点では保険金の支払いは発生しておらず、贈与とはなりません。

相続税法上、保険金受取人が保険料を負担していない時は、

保険料の負担者から保険金等を相続、遺贈又は贈与によって取得したとみなされ、

保険料を負担していない保険契約者の地位は、相続税等の課税上、

特に財産的に意義があるものとは考えられていないからです。

(※変更後に解約して解約返戻金を受け取った場合には贈与税が課税されます。)

●保険金の課税対象

死亡保険金が相続税の課税対象となる条件は、その保険料を被相続人が負担していたときです。

そして、この死亡保険金の受取人が相続人である場合、

受け取った保険金の合計額が非課税限度額(500万円×法定相続人の数)を超える時に、

その超えた額が相続税の課税対象となります。

ただし、相続人以外の人が取得した死亡保険金には非課税枠の適用はありません。

Cさんは相続人ではない為、非課税枠の適用を受けられませんでした。

そのため、今回のようなXさんからCさんへの契約者変更は贈与とはならず、

相続対策・相続税対策として意味を持たなかったのです。

【相続税の課税対象になる死亡保険金については、国税庁のホームページもご参照ください】

メールでお問合せ

メールでお問合せ