03-3343-3261

03-3343-3261

大変お世話になり、ありがとうございます。

いろいろお手数をおかけいただきまして、ありがとうございました。

この度の相続手続に関しましては、本当にいろいろお世話をいただき、

大変ありがとうございました。

心より感謝申し上げます。

相続手続支援センター

東京都 Sさん

約一年弱、相続手続までお世話になりました。

丁寧なご対応で安心してお任せさせていただきました。

個人で全ての手続きを進めるには、時間も手間もかかります。

手続きにかかる費用は代行費として、

時間と知識を買わせていただいたと思っています。

事例 125超高齢の相続人

Aさん

妹が亡くなりました。旦那と子供に先立たれているので、相続人は102歳の母親一人です。

超高齢の相続人がいる場合は、注意が必要です

超高齢 化社会、人生100年時代、と言われる昨今において、

相続人も高齢化の一途をたどる一方です。

高齢であるほど、身体能力や認知機能も衰えてきますので、そうした配慮が必須となります。

相続人が認知症の場合は、遺産分割協議もご自身で行えませんし、

今回のケースも、唯一の相続人が102歳とのことで、まずは初回面談で詳しくお伺いしました。

超高齢でもお元気な相続人

Aさんの妹、Xさんにはご主人もお子様もいらっしゃいました。

しかし、ご主人が3年前に、お子様も2年前に亡くなっています。

また、お父様も既にお亡くなりで、お母様であるYさんがご健在でした。

この唯一の相続人となるYさんが102歳。

年齢的に認知症が心配されましたが、とてもしっかりとしていらっしゃり、

『Xも婿も孫も順番を守ってもらわないと困る』と大変悲しそうなご様子でした。

相続人となる順番

お元気とはいえ超高齢なYさんは、Aさんのサポートのもと、Xさんの相続手続に着手。

すると、Xさんのご主人甲さん名義の不動産や、お子様乙さん名義の株式が出てきました。

甲さんが亡くなった時の相続人はXさんと乙さんで、

乙さんが亡くなられた時の相続人はXさんとなりますので、

順序だてて手続きをしていき、最終的に、全ての財産をYさんが相続することになります。

無事にXさん、甲さん、乙さんの3名分の手続が完了となり、Yさんは喜んでくださいました。

しばらくして、Yさんが逝去されたと知らせを受けました。

103歳の大往生でした。

Yさんの相続人は、Aさんお一人です。

通常なら、年長者から順に引き継いでいくはずの相続財産ですが、

婿から孫へ、孫から娘へ、娘から母へと引き継がれた財産を、Aさんがご相続されることとなりました。

「これからの人生を先に亡くなったみんなのために使っていきたい。家を守っていきたい」

Aさんは、強い気持ちをお話ししてくださいました。

しっかりと引き継がれたお母様の思い、不動産よりも、預貯金よりも素敵な相続財産だと感じました。

◆参考◆

●同じ方が亡くなられる場合でも、亡くなる順番によっては想定していなかった方が相続人となる場合がありますので注意が必要です。

●相続人の順位

死亡した時点で第一順位の相続人となる子や孫(直系卑属)がいない場合、

第二順位である親(直系尊属)が相続人となります。(今回の事例パターン)

なお、乙さんに子(Xさんの孫)がいれば、代襲相続人として相続人となりますので、

超高齢者の親であるYさんは相続人にはなりません。

また、Yさんが亡くなっていて、親も子もいない場合には、

兄弟姉妹(第三順位)であるAさんがXさんの相続人となります。

[例]事例と別条件のパターン

事例ではXさんの配偶者・甲さんが亡くなり、その後に子・乙さんが亡くなっていました。

そのため、甲さんの相続財産は、甲さんからXさんと乙さんへ、乙さんから親のXさん、

そして、Xさんが亡くなったため、義母であるYさんへと引き継がれました。

では、仮に子の乙さんが甲さんより先に亡くなっていたとしたら、どうなるでしょうか?

甲さんが亡くなった時点で、既に子の乙さんがいない場合です。

そうすると、相続人は妻のXさんと甲さんの親(直系尊属)となり、

親が既に亡くなっていれば、甲さんのご兄弟姉妹(亡くなっていれば甥姪)が相続人となります。

そのため、甲さんの相続手続は、Yさん一人だけでは解決できなかったと考えられます。

【相続人については、国税庁のホームページもご参照ください】

神奈川県 Oさん

このたびは、亡き母の相続手続にて、大変お世話になりました。

私自身の勉強不足もあり、ご負担をおかけして申し訳ありませんでした。

先日、貴信をいただきましたが、現時点では追加の手続き等は発生しておりません。

もし何かあればまた改めてご連絡させていただきます。

今度ともよろしくお願い申し上げます。

東京都 Mさん

無事手続きも終わりほっとしています。

丁寧な対応で安心して進み具合を感じることができました。

司法書士さんも真面目そうで、安心して任せられました。

担当相談員のTさん、お世話になり、ありがとうございました。

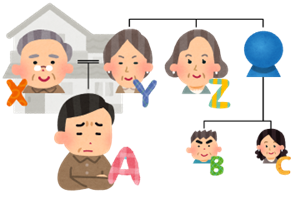

事例 124自宅の名義が変更されていない不動産

Aさん

親の住んでいた自宅が、親の名義ではありませんでした。相続の手続きはどうしたらいいですか?

自宅の名義を確認したことはありますか?

自宅の名義は当たり前に親の名義になっている、と、信じて疑わなかったAさん。

お父様のXさんの相続についてご相談を受けました。

まず、ご相続人を確認します。

お母様は5年前に他界され、ごきょうだいはいないということで、相続人はAさんおひとり…

したがって、本来ならスムーズに相続手続が進むはずでした。

見落としがちな名義人

ところが、Xさんのご自宅の不動産の調査を行ったところ、

結果的に、不動産はXさん名義ではなく、お母様のお姉様のZさん名義、

つまり、Aさんにとっては母方の伯母名義であることがわかりました。

いずれにせよ、Zさんは2年前にお亡くなりになっているとのことでした。

自宅の名義人を確認

また、Zさんは独身で子供もいなかったことから、その相続についても、

養子縁組等が無い場合には、Aさんが相続人になる可能性がある旨を説明し、

その上で、Zさんの相続調査も開始しました。

そして、戸籍を取り寄せた結果、Zさんの相続人はAさんをはじめ、

Aさんの従兄妹のBさんとCさんであることが分かりました。

さらに、遺言書はなく、不動産の他にZさん名義の預貯金などが数件あることがわかりました。

第一に、Zさんの相続について、Aさん、Bさん、Cさんの相続人全員で話し合いを行い、

全相続財産をAさんが取得し、他の相続人へは代償分割を行うこととなりました。

なお、お父様の相続についてはすぐにお手続きが完了したのですが、

結果として、Zさんの相続を含めて全ての手続が終わるまでに半年を要しました。

「相続手続はその都度行わないと後々大変なことになるのですね!」

Aさんは、実感を込めておっしゃっていました。

とはいっても、Zさんの場合はお亡くなりになられてからそれほど年月も経っておらず、

それゆえ、預貯金等をすぐに見つけることができ、無事に相続手続を完了することができました。

しかしながら、時間が経過をすればするほど財産を探すことも困難になり、新たな相続が発生することで、

どんどん相続人が増え、手続を完遂できなくなるということも生じます。

相続手続は放置をせずに、その都度行うことを強くお勧めいたします。

◆参考◆

●相続手続での名義変更の注意

相続には、相続税の申告納税をはじめとした、期限が定められている手続きもありますが、

一方で、遺産分割協議や不動産や株式等の名義変更、

預金口座の解約などの期限が定められていない手続きもあります。

特に不動産については、名義変更せず既に亡くなっている父又は祖父名義のままで、

固定資産税を納税しながら住み続けているご遺族の方をお見受けすることがあります。

実際には、そうして住み続けていくことはできますが、

相続の手続きをその都度行わず放置しておくと、

いざ名義変更や解約手続きを進める際にスムーズに行かなくなる恐れがあります。

●相続登記の義務化

また、不動産の相続登記がなされていないことが主な原因と言われている

「所有者不明土地」の問題を解決するための制度が、2024年4月から開始となりました。

それには、不動産を相続した場合や、所有者の住所を変更した際の登記申請を期間を設けて義務化し、

遺産分割協議の期間も設定されます。

加えて、相続した土地で、管理が厳しくなった土地を国庫に返納できる制度も新設されます。

【相続登記の義務化については、東京法務局の関連ページもご参照ください】

東京都 Sさん

見積から進行管理、完了までスムーズにきちっと実行してくださり、

ありがとうございました。

こちらの意向を踏まえて対応してもらい助かりました。

神戸市 Yさん

この度は、本当にありがとうございました。

姉が亡くなり、高齢の母が相続人でしたが、母では手続きが難しく、

私が代わりにやってはみましたが、これで正しいのか不安ななかで進めていました。

ネットで無料相談のことを知り、とりあえず相談してみたところ、

とても親切・丁寧に相談にのっていただき、お願いすることにしました。

迅速に対応していただき、無事、手続きを終えることができました。

本当にありがとうございました。

事例 123配偶者の守られるべき権利

Aさん

主人が亡くなり、養女との関係に悩んでいます。

配偶者の権利を守る「配偶者居住権」をご存じですか?

配偶者の死後、住んでいた自宅を他の相続人に譲らねばならない…

といった状況になっても、令和2年4月1日施行の「配偶者居住権」という安心材料があります。

Aさんと夫Xさんは、夫婦二人で7年間、仲良く暮らしてきました。

お相手のXさんは64歳で初婚だったそうです。カルチャースクールで知り合い、ほどなくして結婚。

実は、Xさんには養女がいました。25年前に亡くなった妹の子であるBさんです。

彼女はすでに社会人で離れて暮らしていて、結婚に反対はしなかったものの、

やはり、突如現れたAさんとは距離を取っていたようです。

①配偶者の遺言書

そんなAさん夫婦に予期せぬことが起こりました。元気だったXさんが突然倒れてしまったのです。

病名は癌。それも、かなり進んでいたそうで、病床のXさんは、自分がもう長くはないと感じ、

遺言書を作成することにしました。

そして、1年後にXさんは亡くなりました。

②遺言書の内容と養女の想い

さて、遺言の内容を見てみると、Aさんが自宅不動産を引き継ぐ上、

今後の生活の為の預金も確保されており、Bさんが取得する財産よりも多くなっていました。

それでも、遺留分も考慮されているため、従わざるを得ません。

とはいえ、Bさんとしては、7年一緒に過ごしただけの妻よりも、

自分の方が少ないことに釈然としない気持ちだったようです。

あわや、Aさんが自宅に住み続けられない可能性も…。

そんな中、2週間経った頃にBさんがAさんを訪ねてきました。

Bさんは、いままでに養父Xさんからもらった手紙を読み返してみたようです。

それによれば、「Aさんと暮らせて幸せだ、とても大事にしてもらっている」

というようなことが書かれていたとのこと。

「男手ひとつで、自分を育ててくれた人が、一時でも夫婦として幸せに暮らしてきた…

いずれにせよ、そのことが再認識できたので、この遺言の内容を受け入れます」

その言葉に、Aさんは救われた気がしたそうです。

今では、AさんとBさんは”母娘”として、一緒に食事に行く仲だそうです。

自宅に住み続けながら、預貯金も相続できるようになりました。

◆参考◆ 配偶者居住権とは?

●背景①

配偶者の一方(例えば夫)が亡くなった場合、他方の生存配偶者(妻)は、

やはり、住み慣れた自宅に住み続けることを希望する場合が多いと思われます。

一般的に、高齢の方の場合、配偶者に先立たれ、

そのうえ、新たな生活環境を強いることは、

結果として、精神的にも肉体的にも大きな負担となりかねません。

●背景②

しかし、法定相続分で遺産分割をすることとなった場合、

配偶者の権利や生活が十分に確保できない場合がありえます。

なぜなら、法定相続人が配偶者と子の場合、法定相続分が2分の1ずつの配偶者と子では、

相続財産の自宅不動産と預貯金が同じくらいの価値の場合、

法定相続分通りでは、配偶者は、自宅を相続すると

結果的に預貯金を相続できないことになってしまうからです。

そうすると、住む家は確保できても預貯金を確保できすに、

かえって、今後の生活が不安定になっしまう恐れがあるのです。

●配偶者居住権(令和2年4月1日施行)

こうした背景から、民法(相続法)改正で創設された「配偶者居住権」という権利は、

例えば、配偶者が住んでいた建物が、亡くなった配偶者の相続財産である場合、

その所有権を子が相続したとしても、配偶者居住権という権利を設定し、

そうすると、妻は終身又は一定期間、「無償」でその家に

住み続けることができるという権利です。

また、この権利は、登記をすることで第三者に権利主張できたり、

さらに、相続財産として評価される一方で、所有権よりも低く評価されるため

所有権を相続する場合に比べて、預貯金等をより多く相続することが可能となったりします。

【 配偶者居住権についての詳細は法務省のホームページでもご確認いただけます 】

埼玉県 Iさん

父が亡くなり、相続の手続きを自力で進めることが難しい中、

きちんとした説明と提案、細かい連絡をいただき完了することができました。

非上場株を含めて、担当相談員の方にお願いして良かったと思っております。

ありがとうございました。

メールでお問合せ

メールでお問合せ